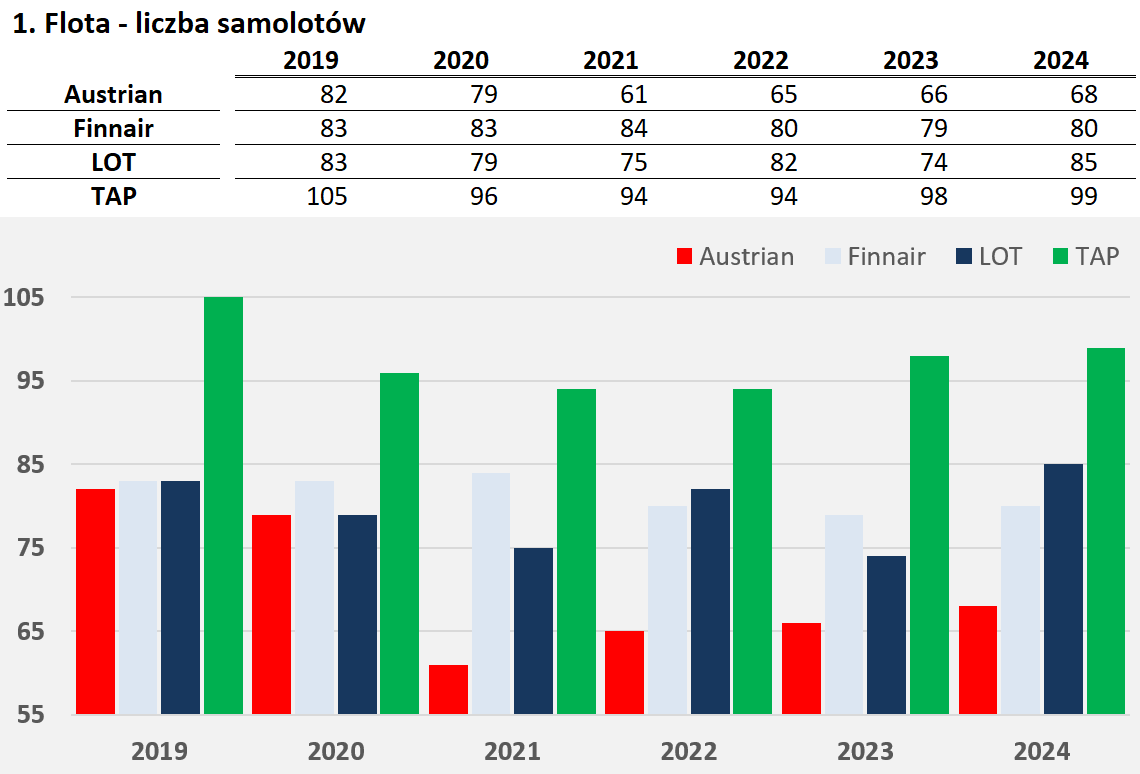

Наш анализ четырёх перевозчиков мы начинаем с размера их флотов, что представлено в таблице и на графике 1.

Данные касаются активных самолётов, находящихся в собственности или используемых по долгосрочным лизинговым контрактам.

Ни одна авиакомпания, кроме

LOT, не увеличила размер своего флота в

2024 году по сравнению с

2019 годом. Сокращение флота больше всего затронуло

Austrian, который уменьшил его на

14 самолётов (на

17%). В то же время

TAP сократил количество своих самолётов на

шесть единиц (на

5,7%), а

Finnair избавился от

трёх машин, что означает снижение на

3,6%.

LOT же увеличил свой флот на

два самолёта (рост на

2,4%) и по-прежнему занимает второе место по его величине в нашем рейтинге, уступая только

TAP.

По состоянию на конец прошлого года

LOT располагал

15 дальнемагистральными самолётами (B787), у

TAP было

22 таких машины (A330), у

Austrian —

11 (B767, B777 и B787), а у

Finnair —

26 (A330 и A350). По этому показателю

LOT превосходит только

Austrian.

Доля собственных самолётов, не находящихся в лизинге, у

Finnair составляла

61% (

49 самолётов). У

Austrian на конец 2024 года было не менее

31 такого самолёта, что составляет

45%.

LOT мог похвастаться

11 собственными самолётами, которые составляли

13% от всего флота. Это значительный прогресс по сравнению с предыдущими годами. В то же время

TAP по-прежнему не имел ни одного самолёта в собственности.

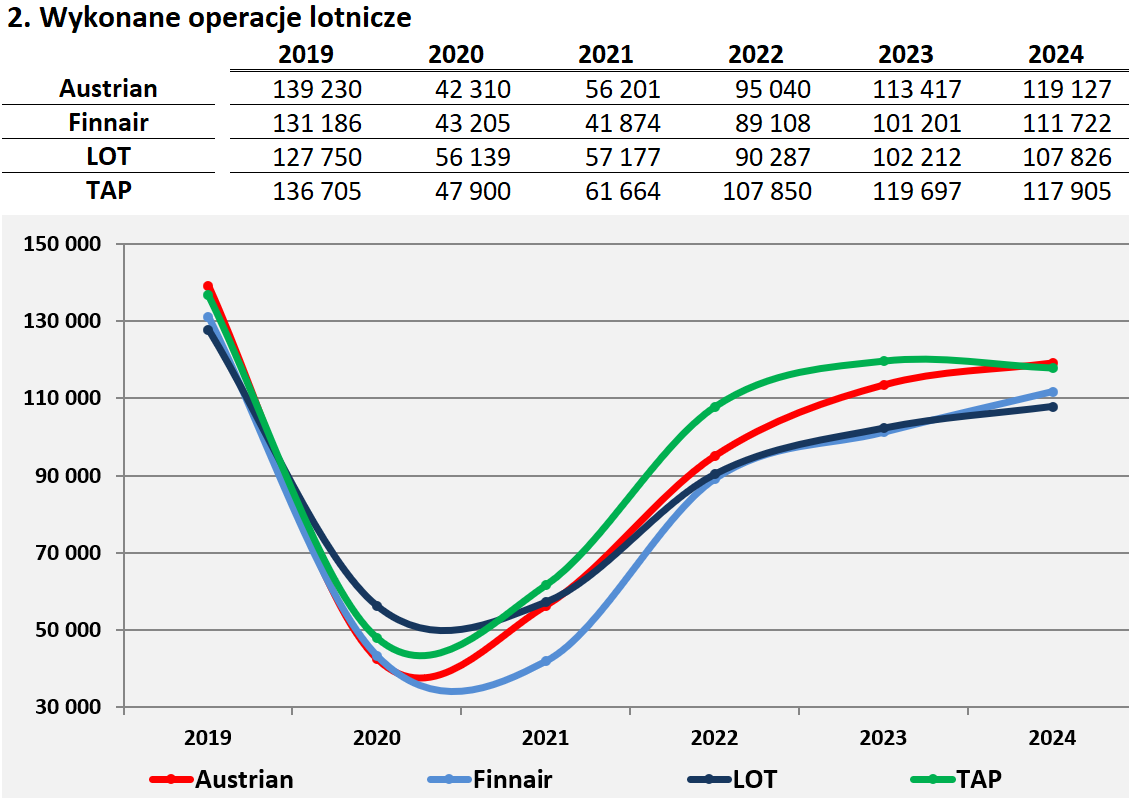

В 2024 году ни одна из авиакомпаний в нашем рейтинге не смогла выполнить столько же операций, сколько в 2019 году.

LOT выполнил

84,4% рейсов от уровня 2019 года,

Austrian —

85,6%, а

Finnair —

85,2%. Немного лучше справились португальцы (

TAP), которые зафиксировали снижение выполненных полётов на

13,8%.

Стоит отметить, что, как показывают таблица и график 2, финны впервые с начала коронакризиса выполнили незначительно больше операций, чем

LOT, сместив его в этой категории на последнее место.

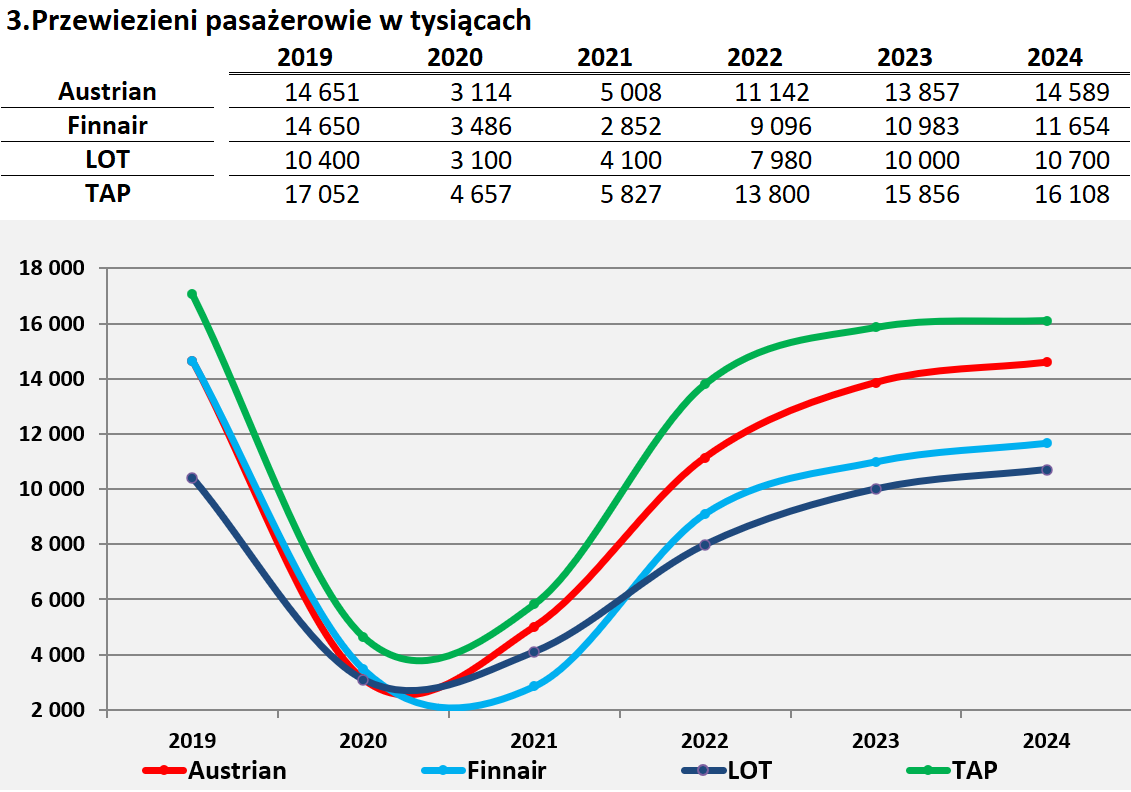

Что касается количества обслуженных пассажиров, только

LOT смог превысить уровень 2019 года.

В

2024 году польский перевозчик перевёз почти на

3% больше путешественников, чем в последний год перед пандемией COVID-19.

Austrian был очень близок к этому достижению, но ему не хватило

0,4%.

TAP потерял

5,5% пассажиров, а хуже всех показал себя

Finnair, чей спад по сравнению с 2019 годом составил более

20%.

Несмотря на эти результаты,

LOT по-прежнему остаётся авиакомпанией с наименьшим количеством перевезённых клиентов, но различия становятся всё меньше.

Описанные результаты иллюстрируют таблица и график 3.

В 2019 году на борту

LOT в среднем находился

81 пассажир, а в 2024 году — уже

99, что означает рост почти на

22%. Рост среднего числа пассажиров также зафиксировали

Austrian (со

105 до

122, то есть более чем на

16%) и

TAP (со

125 до

137, то есть почти на

10%). Только

Finnair отметил спад почти на

7%, то есть со

112 до

104пассажиров.

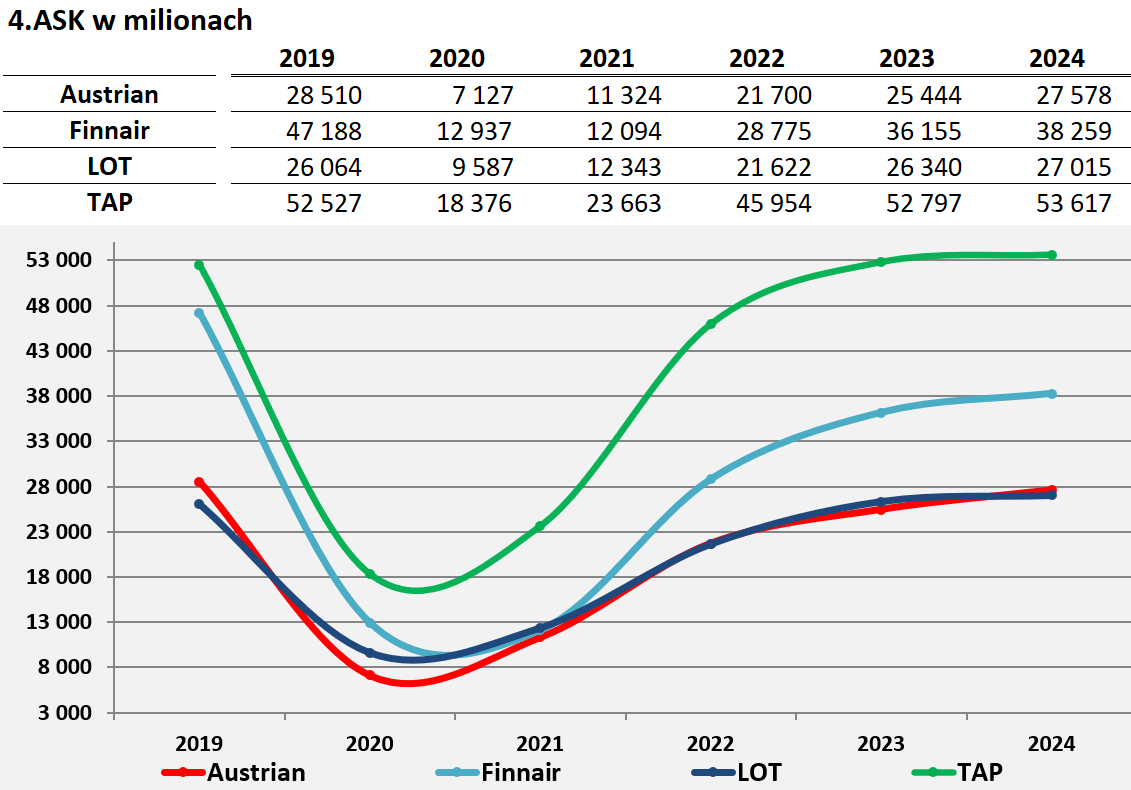

Перевозочная работа четырёх авиакомпаний, то есть предлагаемые кресло-километры (

ASK), иллюстрируется на графике и в таблице 4. Напомним, что ASK — это количество пролетевших километров, умноженное на число доступных мест в самолётах. Упрощая, можно сказать, что это «производство» авиакомпании.

Данные за

2024 год показывают, что мы вернулись к порядку, существовавшему до пандемии, но преимущество

Austrian над

LOT в прошлом году значительно уменьшилось. Рост перевозочной работы польской авиакомпании по сравнению с 2019 годом составил

3,6%.

TAP был вынужден довольствоваться ростом в

2,1%. В то же время

Austrian и

Finnair зафиксировали спад соответственно на

3,3% и

18,9%.

Хорошие результаты по перевозкам и относительно низкие объёмы предложений

LOT привели к значительному улучшению показателя загрузки пассажирских мест (

Passenger Load Factor, PLF), который в

2024 году составил

80,6%. Это на

8,3 процентных пункта (п. п.) больше, чем результат

2019 года.

PLF также улучшился у

TAP (на

1,2 п. п.) и

Austrian (на

0,5 п. п.). Только

Finnair зафиксировал спад на

5,9 п. п. Стоит отметить, что по сравнению с

2023 годом PLF снизился у всех перевозчиков, кроме португальцев.

Изменения PLF представлены в таблице и на графике 5.

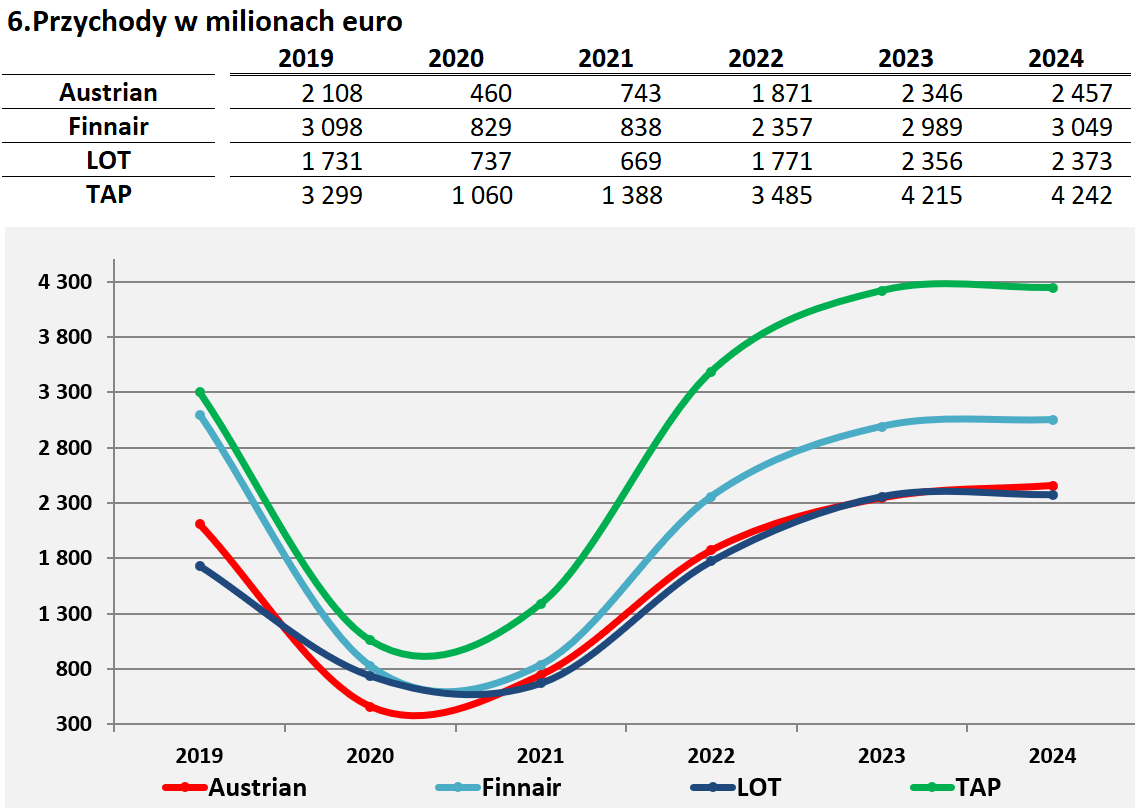

Таблица и график 6 показывают доходы в миллионах евро четырёх анализируемых перевозчиков от продажи всех услуг и продуктов.

Как видно, три авиакомпании значительно увеличили свои доходы в

2024 году по сравнению с

2019 годом.

LOTявляется лидером по этому показателю, так как его доходы выросли на целых

39%. За ним следует

TAP с

29%, а на третьей позиции находится

Austrian с ростом порядка

17%.

В очередной раз исключением является

Finnair, который зафиксировал снижение доходов на

2%.

В

2024 году порядок вернулся к уровню

2019 года. Самые высокие доходы зафиксировал

TAP, за которым расположились

Finnair,

Austrian и

LOT.

Однако разница между двумя последними перевозчиками была минимальной, составляя всего

84 млн евро. Также сократилась дистанция, которая отделяет

LOT от

Finnair.

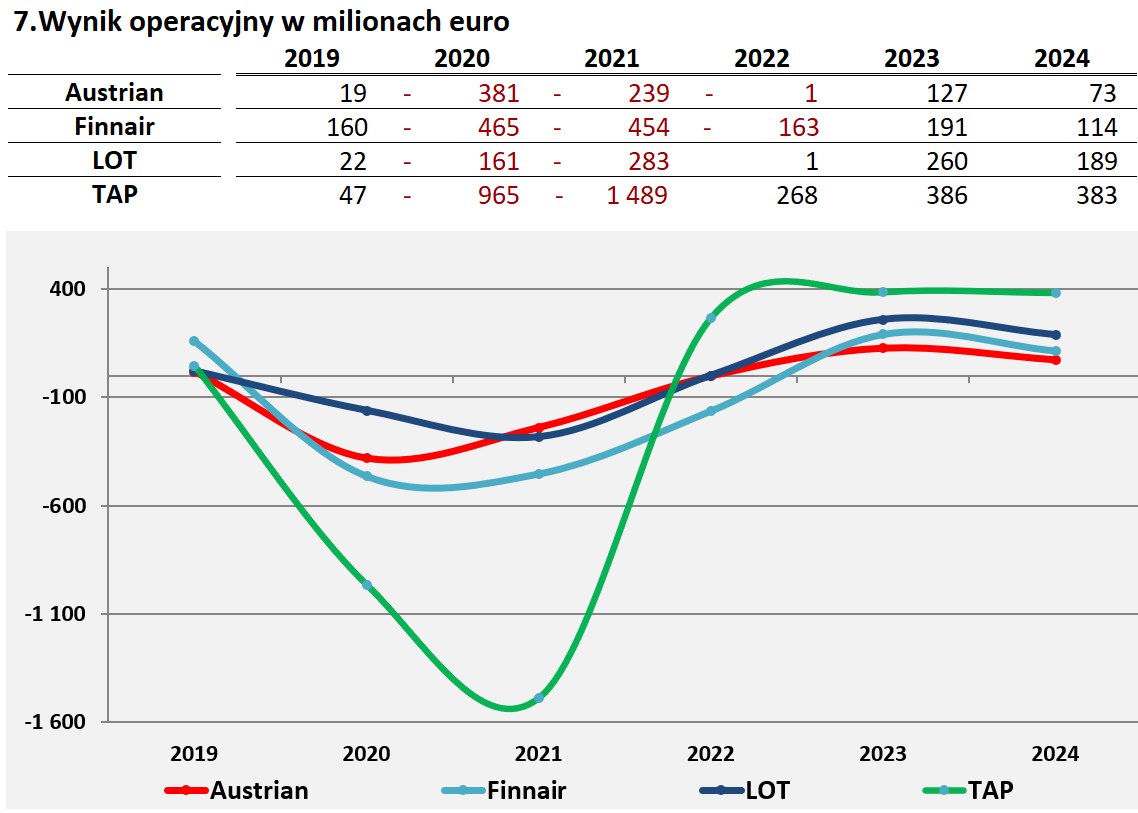

Операционные результаты четырёх перевозчиков представлены в таблице и на графике 7.

Стоит отметить, что

TAP и

LOT уже в

2022 году достигли положительного операционного результата, то есть

EBIT. В

2023 и

2024 годах это удалось уже всем авиакомпаниям.

Кумулятивный

EBIT за последние шесть лет даёт совершенно иную картину. Только

LOT может похвастаться прибылью в размере

27 млн евро. За тот же период

TAP потерял

1,37 млрд евро,

Finnair —

616 млн евро, а

Austrian —

402 млн евро. Таким образом,

LOT за последние шесть лет достиг наилучших результатов из всех четырёх сравниваемых авиакомпаний.

Для полноты картины следует помнить, что данные по доходам,

EBIT и операционным маржам

LOT и

TAP несколько искажены.

LOT использует тот факт, что в его операционный результат включаются разовые события, чего не происходит с другими авиакомпаниями или происходит в меньшей степени. В свою очередь, данные

TAP включают деятельность дочерней компании, предоставляющей услуги по техническому обслуживанию, ремонту и капитальному ремонту самолётов (

MRO).

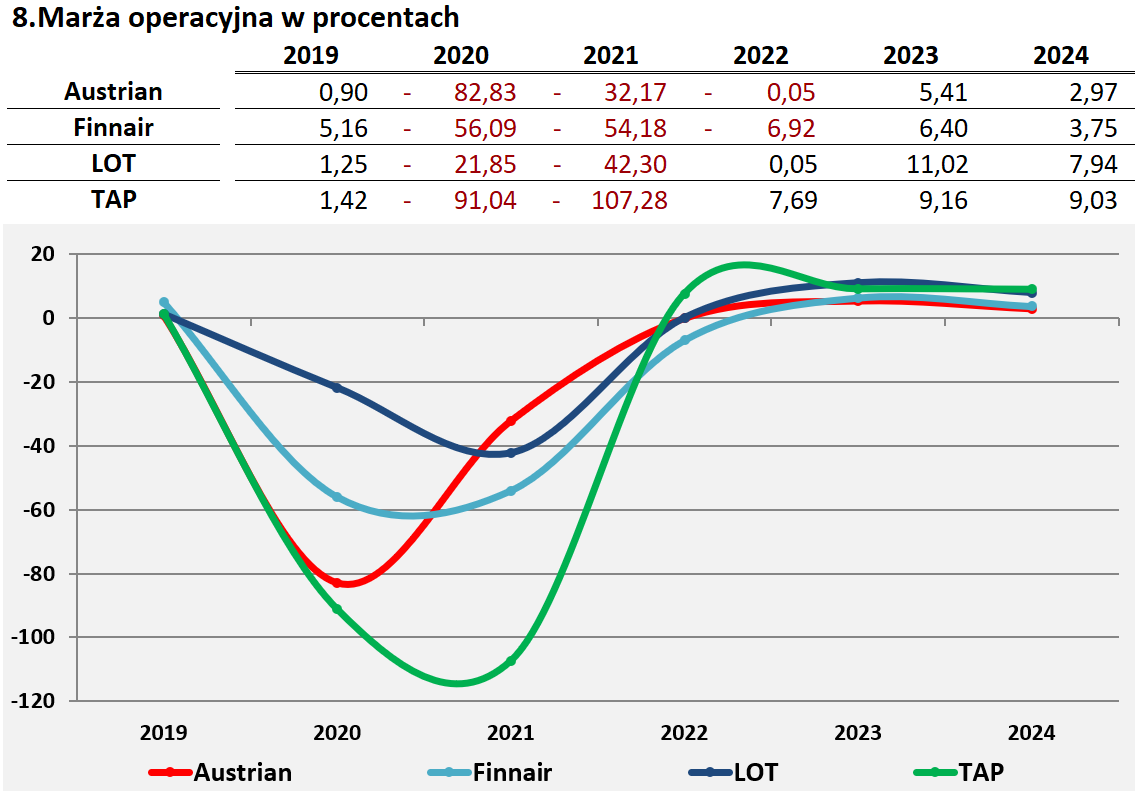

Таблица и график 8 показывают операционную маржу, то есть соотношение операционной прибыли к доходам. Сравнение этого относительного показателя даёт более достоверную картину эффективности анализируемых авиакомпаний.

Операционная маржа

LOT в

2024 году составила

7,94%, а в

2023 году — рекордные

11,02%. Эти результаты поместили

LOT на второе и первое места среди четырёх анализируемых перевозчиков. В

2024 году наилучший результат показал

TAP с

9,03%, а наихудший —

Austrian с

2,97%.

Высокая маржа польской авиакомпании подтверждает её успешную концентрацию на эффективности в последние годы.

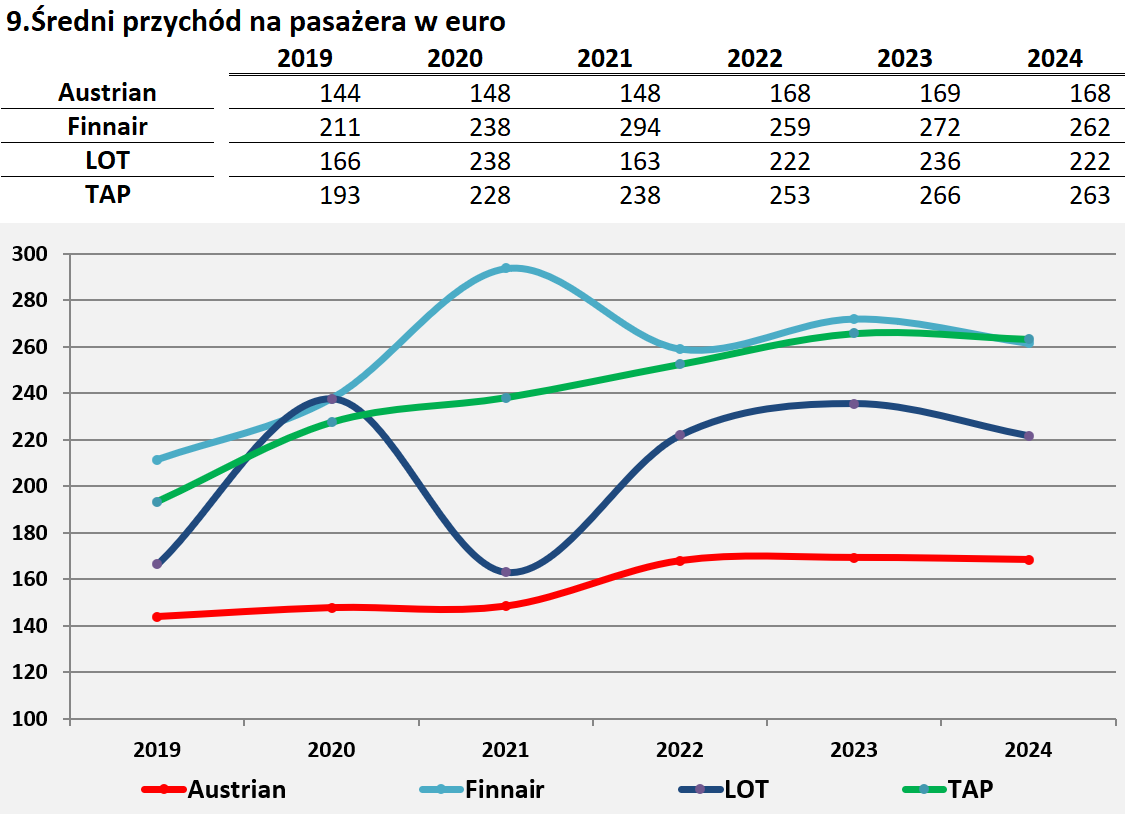

Таблица и график 9 представляют средний доход на одного пассажира в евро.

Все авиакомпании увеличили этот показатель в

2024 году по сравнению с

2019 годом — от

17% в случае с

Austrian до

36% в случае с

TAP. Средний доход на одного клиента

LOT в прошлом году составил

222 евро, что на

33% выше, чем в

2019 году. В свою очередь,

Finnair улучшил свой показатель на

24%.

В

2024 году все перевозчики зафиксировали небольшое снижение по сравнению с

2023 годом. Больше всего потерял

LOT — почти

6%, но это может быть негативным эффектом от конвертации польских злотых в евро.

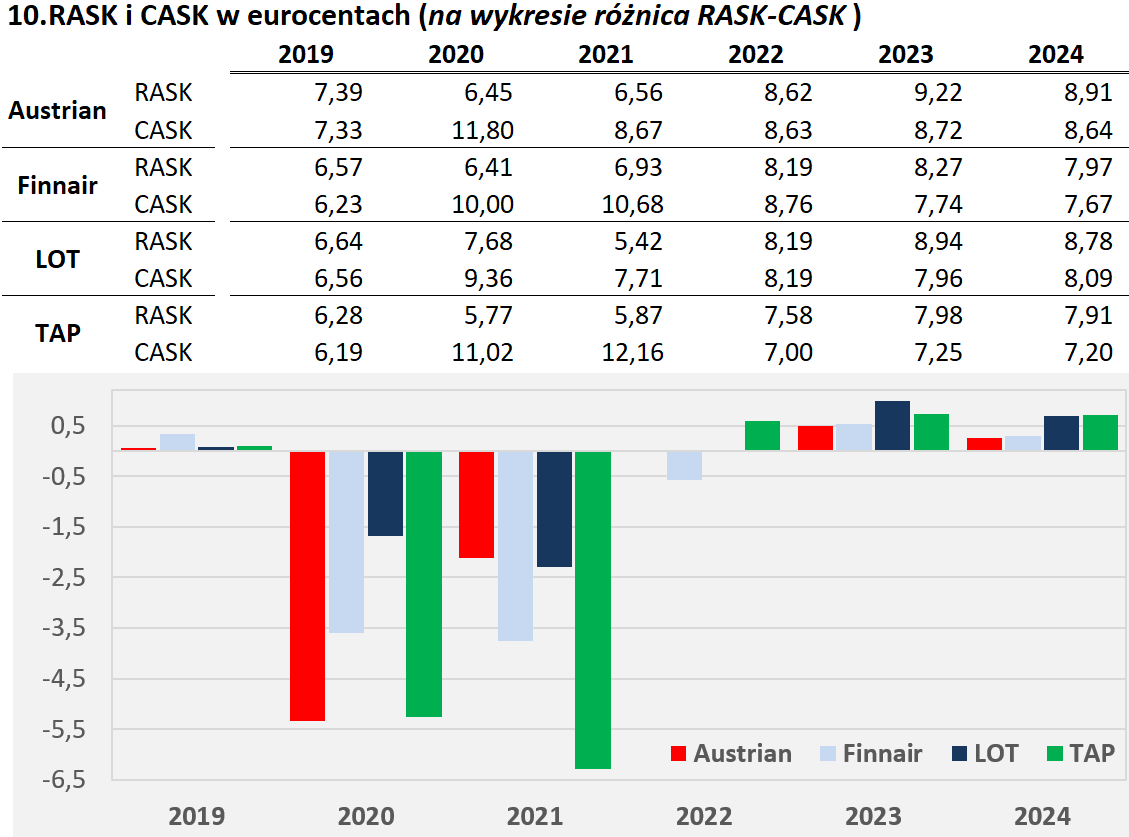

Таблица и график 10 показывают два параметра:

RASK (

Revenue per Available Seat Kilometer) — это отношение доходов к

ASK, а

CASK (

Cost per Available Seat Kilometer) — это отношение операционных расходов к

ASK.

График под таблицей иллюстрирует разницу между RASK и CASK, то есть сумму, которую авиакомпания заработала или потеряла на перевозке одного кресла на расстояние одного километра. Вычисленные значения выражены в евроцентах. После начала пандемии баланс этих двух показателей у отдельных перевозчиков заметно разделился. Однако уже в 2023 году видно, что различия были нивелированы.

Может вызывать беспокойство тот факт, что в 2024 году

CASK у

LOT выше, чем у

Finnair и

TAP. С другой стороны, радует более высокий

RASK, который уступает только

Austrian, хотя и в этом случае следует помнить о влиянии курсовых разниц.

Общая оценка

Как же выглядит состояние

LOT спустя шесть лет по сравнению с

Austrian,

Finnair и

TAP?

В

2019 году

LOTзанимал последнее или предпоследнее место по большинству описанных параметров. Непосредственно перед началом пандемии COVID-19 польская авиакомпания отставала от трёх конкурентов, особенно по количеству перевезённых пассажиров и

PLF. В прошлом году, по сравнению с 2019-м, девять из 11 параметров были улучшены.

Особенно радует рост

PLF и превосходная операционная маржа. Очень важным также является увеличение доли собственных самолётов. Отличной новостью является и рост объёмов перевозок, поскольку, хоть они и являются самыми низкими среди четвёрки, они выше, чем до пандемии, что является уникальным достижением в анализируемой группе.

Прорыв или стагнация?

Означает ли это, что мы имеем дело с прорывом? Два года назад ответ на этот вопрос был отрицательным. Сегодня мы к нему значительно ближе. Результаты

LOT не отличаются от результатов авиакомпаний из той же лиги.

Однако это ещё не высшая лига, и дилемма, касающаяся будущего

LOT в долгосрочной перспективе, по-прежнему выглядит так же, как несколько лет назад. Неизвестно, обеспечит ли бизнес-модель

LOT устойчивую прибыльность в ближайшие годы, тем более что перегруженный аэропорт WAW вынудит его развивать прямые региональные рейсы (

point-to-point), что не только противоречит принципам построения сетевой авиакомпании, но и подвергнет польского перевозчика жёсткой конкуренции со стороны

Ryanair и

Wizz Air.

Несмотря на смену правительства в Польше, по-прежнему действует догма, что

LOT не продаётся. Такое положение вещей вынуждает польского перевозчика искать стратегию, которая позволит ему развиваться независимо. Хотя это и сложно, в ближайшие несколько лет это кажется выполнимым, однако в условиях продолжающейся консолидации авиакомпаний в Европе в долгосрочной перспективе самостоятельное выживание может оказаться невозможным.

Тогда придётся найти партнёра, который поддержит

LOT в борьбе со всё более могущественными конкурентами. Иными словами, в ближайшие годы

LOT должен стать прибыльным и сильным перевозчиком, за приобретение которого будут бороться все крупнейшие авиационные холдинги Европы.

Заключение и перспективы

В идеальном мире сейчас пересматриваемая стратегия должна ставить перед

LOT именно такую цель. Национальный перевозчик должен наработать свою привлекательность самостоятельно, так как он не может воспользоваться стратегическим положением, которым пользуется, например,

TAP. Высокая эффективность и солидная доля на польском авиарынке — это те качества, которые привлекут самых серьёзных партнёров. Последние годы показывают, что

LOT способен приложить усилия и выполнить такую задачу.

Худшее, что могло бы произойти с

LOT, — это возвращение к «имперским» планам, подкреплённым ничем не обоснованной верой в то, что

LOT может стать вторым

Turkish Airlines, в одиночку бросить вызов многократно более крупным конкурентам и выйти из этого поединка победителем.